Il vero impatto delle buone azioni

17 Maggio 2018

Digital Fundraising e Crowdfunding: percorso formativo con Assiprov Forlì-Cesena

20 Giugno 2018

UBI Banca, con il supporto scientifico di AICCON (Associazione Italiana per la promozione della Cultura della Cooperazione e del Non Profit), presenta la settima edizione dell’Osservatorio UBI BANCA su “Finanza e Terzo Settore” nato con l’obiettivo di monitorare in maniera continuativa lo stato e l’evoluzione del fabbisogno finanziario dei diversi soggetti che compongono l’imprenditorialità sociale italiana ed in generale il Terzo Settore.

Per il settimo anno consecutivo prosegue l’osservazione delle principali tipologie giuridiche di organizzazioni non profit, intrapresa nel 2011 con l’analisi annuale della cooperazione sociale, cui si è aggiunto nel corso degli anni il focus sull’associazionismo (2012), sulle fondazioni (2013), sulle imprese sociali aventi forma giuridica di Srl (2014), sugli ibridi organizzativi a matrice cooperativa (2015) e sull’associazionismo di grandi dimensioni (2016).

La VII edizione dell’indagine, riferita all’anno 2017, è stata realizzata attraverso un’analisi campionaria svolta tramite la somministrazione di un questionario di indagine rivolto rispettivamente ai responsabili di 250 cooperative sociali e consorzi di cooperative sociali e di 50 startup innovative a vocazione sociale (SIAVS).

Secondo i recenti dati rilasciati da Istat a dicembre 2017 (anno di riferimento: 2015), le cooperative sociali in Italia sono pari a 16.125 unità, occupano 416.097 dipendenti e 43.781 volontari.

Le startup innovative a vocazione sociale, invece, sono 173, di cui il 92,0% costituita in forma di società a responsabilità limitata e il 7,5% in forma cooperativa (dati Unioncamere, 2018).

Il focus sulle cooperative sociali

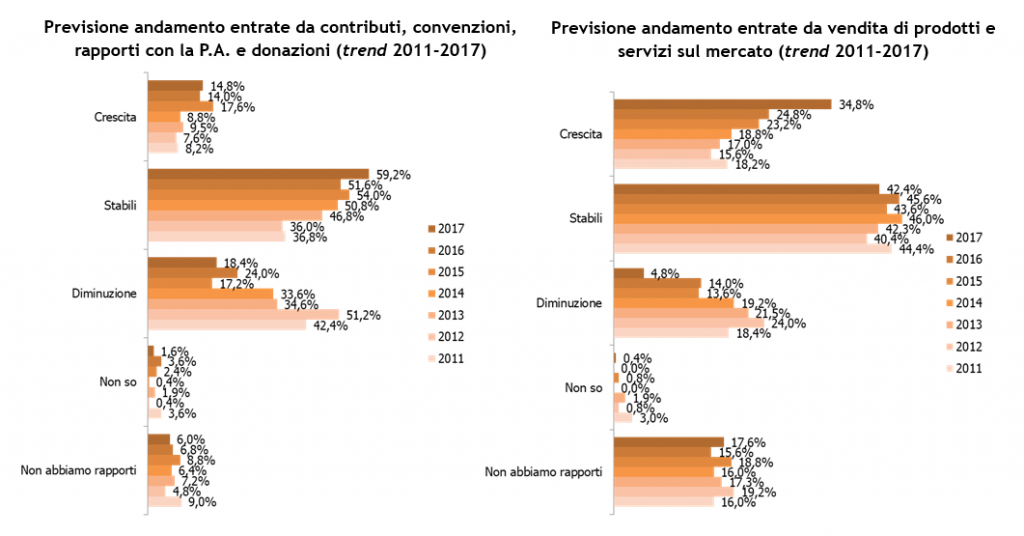

La VII edizione dell’Osservatorio UBI Banca su “Finanza e Terzo settore” restituisce una fotografia della cooperazione sociale italiana che evidenza, rispetto alla precedente edizione dell’Osservatorio, da un lato, la crescita per il 2018 delle previsioni di entrate derivanti dai rapporti con il pubblico (+7,6%) e dall’altro, un ulteriore miglioramento delle previsioni di crescita (+10,0% rispetto all’anno precedente) delle entrate da vendita di prodotti e servizi sul mercato, a conferma di un crescente orientamento da parte della cooperazione sociale italiana verso una domanda pagante diretta al fine di raggiungere la propria sostenibilità economica, strategia che si è andata consolidando negli anni osservati.

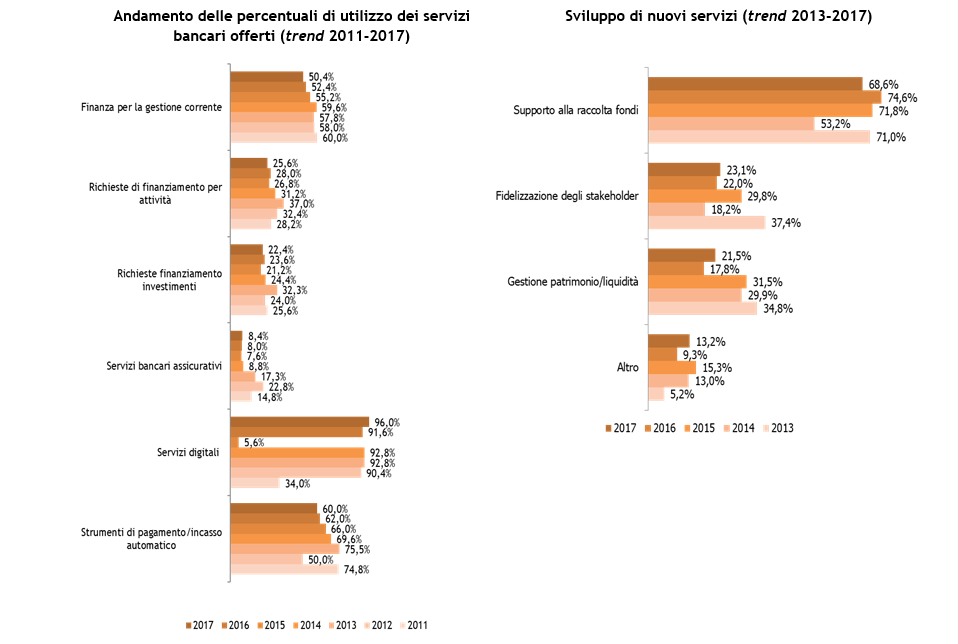

In termini di utilizzo dei servizi bancari offerti, emerge soprattutto una richiesta di servizi basati sulle tecnologie digitali ICT (Internet Banking, POS, firma digitale) e di supporto in termini di sviluppo di servizi rivolti alla raccolta fondi. Rispetto all’utilizzo di servizi/strumenti[1] messi a disposizione dagli istituti di credito con cui si hanno rapporti, il 96,0% delle cooperative sociali indica infatti di aver fruito di servizi digitali, mentre relativamente alla richiesta di sviluppo di nuovi strumenti/servizi in capo alle banche, l’istanza principale (quasi 7 cooperative su 10) riguarda il supporto alla raccolta fondi (-6,0% sull’anno precedente) che, più in generale, può essere letto come una richiesta di supporto in termini di competenze finanziarie di cui talvolta le organizzazioni del Terzo settore non sono totalmente padrone. In crescita la richiesta di supporto in termini di servizi di fidelizzazione degli stakeholder (+1,1%). Diminuiscono le richieste di finanziamento sia a supporto dell’attività che degli investimenti (-3,6% sul 2016). In sostanziale stabilità, oltre ai servizi digitali, il dato sull’utilizzo dei servizi bancari assicurativi (+0,4%).

In crescita il dato relativo alla consapevolezza, da parte della cooperazione sociale, rispetto al tema della finanza ad impatto sociale: quasi 1 cooperativa su 3 dichiara di conoscere tali strumenti, conoscenza sviluppata soprattutto attraverso un “passaparola” esistente nel mondo del Terzo settore piuttosto che attraverso un diretto approfondimento del meccanismo di funzionamento di questi strumenti. Tra coloro i quali dichiarano di conoscere gli strumenti di finanza ad impatto sociale, oltre 7 su 10 dichiarano di essere interessati all’utilizzo di tali strumenti. Due le componenti all’interno del mondo della cooperazione sociale: da un lato, coloro i quali si dicono pronti a ricorrere a strumenti di finanza ad impatto sociale; dall’altro, quella parte di cooperazione sociale che lega la possibilità di approcciare tale forma di finanza – confermando il sentiment già rilevato nella passata edizione dell’Osservatorio – solo a fronte di una maggiore conoscenza del loro funzionamento.

Per l’anno in corso le cooperative sociali prevedono, inoltre, una contrazione degli investimenti (-6,4% rispetto all’anno precedente, con inversione del trend positivo di crescita registrato nel triennio 2014-2016). Tra chi prevede investimenti (il 54,0% del campione) l’autofinanziamento si conferma la principale fonte di copertura (45,4%, +4,5% sull’anno precedente) a fronte di esigenze di sviluppo e di investimento, seguito dai finanziamenti bancari (35,3%; +4,3%).

Oltre 7 intervistati su 10 ritengono che gli strumenti cooperativi di sistema (ad es. fondo mutualistico – intervento in capitale di rischio, erogazione mutui agevolati, contributi a fondo perduto, convenzioni con strutture finanziarie finalizzate alla moltiplicazione di risorse, microcredito –, Cooperazione Finanza Impresa – CFI, …) possano essere la soluzione migliore per aumentare gli investimenti da parte della cooperazione sociale.

Il focus sulle startup innovative a vocazione sociale

La seconda parte della VII ed. dell’Osservatorio riporta le evidenze relative ad un campione di startup innovative a vocazione sociale (SIAVS) attraverso l’esame delle diversità e delle analogie esistenti tra le start up costituite con forma giuridica di società a responsabilità limitata (Srl) e quelle in forma cooperativa, nonché rispetto al mondo della cooperazione sociale.

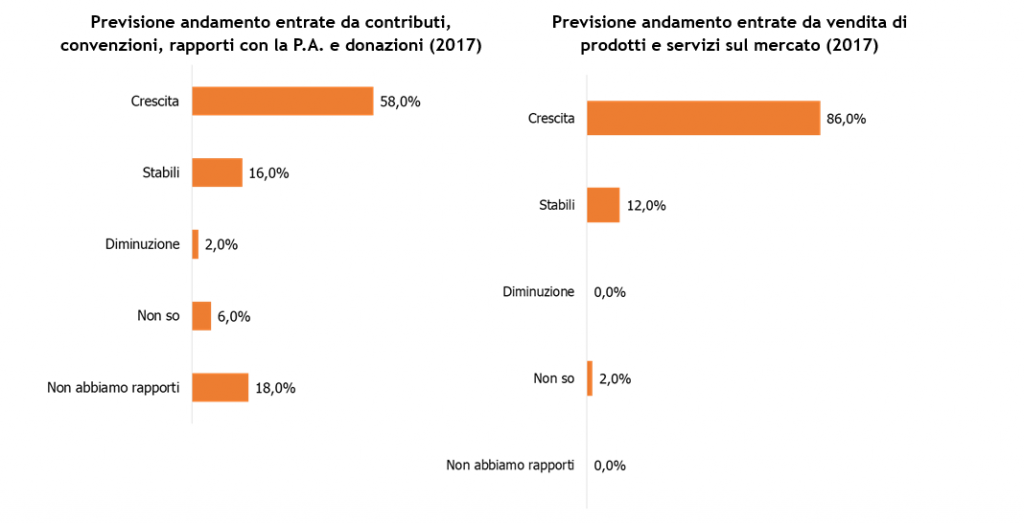

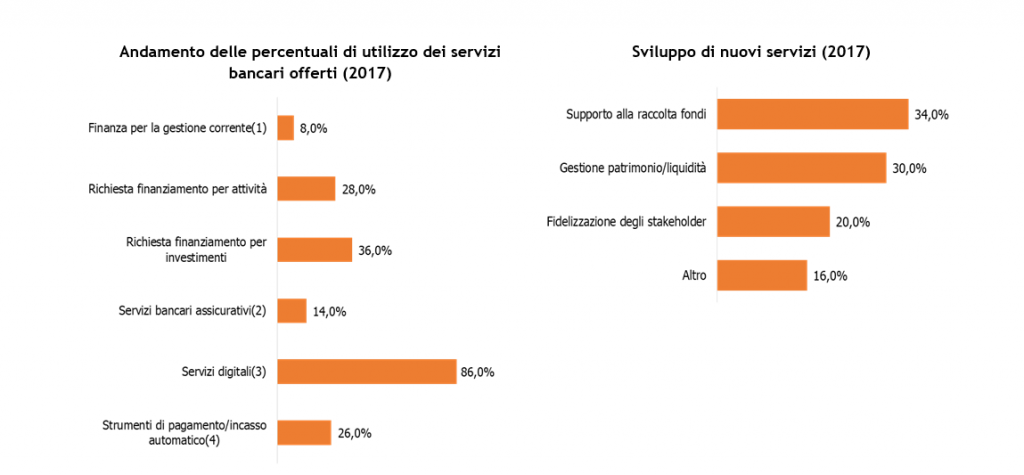

Il grado di utilizzo dei servizi offerti dalle banche e l’interesse in termini di sviluppo di nuovi strumenti da parte delle SIAVS si discosta notevolmente rispetto a quanto rilevato per il mondo della cooperazione sociale. Seppure anche in questo caso i servizi maggiormente utilizzati siano quelli digitali (86,0%; -10,0% rispetto al campione di cooperative sociali), l’utilizzo dei restanti strumenti caratterizza le SIAVS nel raffronto con le cooperative sociali: le prime, infatti, fanno registrare rispetto alle seconde una più elevata intensità di richieste di finanziamento, sia per investimenti (+13,6%) sia per attività (+2,4%), così come il dato sull’utilizzo di servizi bancari assicurativi (+5,6%). Relativamente allo sviluppo di nuovi strumenti da parte degli istituti di credito, invece, l’orientamento principale va nella direzione dello sviluppo di strumenti di supporto alla raccolta fondi (34,0%; -34,6% sulle cooperative sociali).Per il 2018 quasi 6 SIAVS su 10 prevedono un andamento in crescita nelle entrate derivanti da contributi, convenzioni, rapporti con l’ente pubblico, donazioni e, in generale, delle entrate non derivanti da scambi sul mercato (+43,2% sullo stesso dato relativo alle cooperative sociali). Osservando i dati rispetto alle forme giuridiche assunte dalle SIAVS, sia per realtà costituite in forma cooperativa che per le Srl le previsioni relative alle entrate da contributi, convenzioni, donazioni e rapporti con la pubblica amministrazione sono prevalentemente di crescita, seppure con percentuali differenti: quasi l’86% per le cooperative e quasi il 54% per le Srl. Per il 2018, quasi 9 SIAVS su 10 prevedono un aumento relativamente alle entrate da scambi sul mercato (+51,2% sullo stesso dato relativo alle cooperative sociali), connotando così tale tipologia di impresa di una forte natura commerciale confermata anche dall’inesistenza di realtà di questo tipo che non hanno rapporti con il mercato. In particolare, a dichiarare le migliori previsioni di crescita sono le SIAVS aventi forma giuridica di cooperativa (100,0%).

Quasi la totalità delle SIAVS rispondenti (+42,0% sulle cooperative sociali) dichiara di avere in previsione investimenti per il 2018, in coerenza con il loro ciclo di vita. Tra chi prevede investimenti nei prossimi 12 mesi (96% del campione), oltre un terzo delle realtà interpellate (-11,0% rispetto alla cooperazione sociale) li coprirà attraverso autofinanziamento. Il ricorso a soggetti privati costituisce la seconda fonte di copertura dei finanziamenti delle SIAVS oggetto di analisi (28,1% contro il 6,6% delle cooperative sociali), a seguire i finanziamenti pubblici (24,0%; +11,3% rispetto alle cooperative sociali) e il ricorso alle banche (13,5%; -21,8% rispetto alle cooperative sociali).

Più di 2 SIAVS su 5 (+10,4% rispetto alle cooperative sociali) dichiara di essere a conoscenza degli strumenti di finanza ad impatto sociale. La buona percentuale di conoscenza da parte delle SIAVS rispetto a strumenti di finanza ad impatto sociale viene confermata dal numero di realtà che si dicono interessate all’utilizzo di tali strumenti, ovvero 7 su 10 (-2,4% rispetto al mondo della cooperazione sociale).

Secondo Vincenzo Algeri, Responsabile Area UBI Comunità di UBI Banca – “L’Osservatorio conferma come qualità, personalizzazione e diversificazione specialistica dell’offerta bancaria siano indispensabili per costruire un rapporto di lungo periodo con il mondo dell’impresa sociale e del non profit in generale.

Un settore che si conferma resiliente, ma che incorpora crescenti elementi d’innovazione: aumenta il peso ed il valore delle reti nel promuovere beni e servizi comunitari, il sociale entra come fattore caratterizzante in filiere tradizionali producendo una nuova generazione di servizi (agricoltura sociale, abitare sociale, welfare culturale, turismo sociale, ecc), la tecnologia e le nuove competenze stanno modificando sensibilmente i modelli organizzativi ed il ciclo di vita delle nuove imprese sociali ed infine lo scopo sociale viene sempre più misurato in termini d’impatto.

Dentro questo scenario in profonda trasformazione UBI Comunità si pone l’obiettivo di essere il partner di riferimento dei diversi soggetti dell’economia sociale e civile in grado di sostenere e promuovere sinergie e forme di convergenza tra il pubblico, il privato ed il privato sociale. Crediamo infatti che il ruolo della Bancasia decisivo per sostenere le scelte imprenditoriali e gestionali di un settore centrale tanto per il benessere quanto per lo sviluppo economico. E’ per questo che dal 2016, nell’ambito del Piano Industriale e del progetto Banca Unica il raggio di azione di UBI Comunità si è esteso anche al modo degli enti pubblici e dei sistemi associativi, oltre al comparto del Terzo Settore”.

Come sottolinea Guido Cisternino, responsabile Terzo Settore ed Economia Civile di UBI Banca – “L’Osservatorio conferma ancora una volta la rilevanza e il valore della cooperazione sociale e nello stesso tempo esplicita il potenziale di una nuova generazione di imprese sociali che nascono su paradigmi sociali e su competenze diverse dal passato. La Riforma del Terzo Settore le ha riconosciute e crediamo che, benché il numero e il peso di queste start up sociali sia ancora limitato, sia l’inizio di un processo destinato a crescere sotto la spinta della tecnologia (sempre meno costosa) e di una nuova generazione di giovani imprenditori. In questo contesto UBI Comunità ha inteso il suo ruolo non tanto come mero erogatore di servizi, ma come co-attore di un sistema più ampio che costruisce reti, supporta scelte e progetti d’investimento, condivide competenze e intermedia relazioni territoriali fra soggetti economici e comunità. UBI Comunità si propone come partner di tutto l’universo dell’imprenditorialità sociale riconoscendo come valore nella diversità delle varie forme d’impresa e si pone l’obiettivo di supportare investimenti orientati all’impatto sociale e di sostenere percorsi di imprenditoria sociale legati allo sviluppo locale, di comunità e nuove filiere”.

“La ricerca e l’osservazione sul campo ci dicono che le imprese sociali nascono e si sviluppano dentro circuiti fiduciari e collaborativi – afferma Paolo Venturi, direttore AICCON – Servono perciò reti di nuova generazione per accompagnare e scalare nuove progettualità sociali. La banca dovrà essere sempre di più un partner per costruire reti e intermediare relazioni nel territorio”.

[1] Finanza per la gestione corrente (1) = Anticipo crediti/contributi P.A., Anticipo 5×1000, Fidejussioni anticipo contributi; Servizi bancari assicurativi (2) = Coperture danni, accesso a casse sanitarie per dipendenti-collaboratori-volontari; Servizi digitali (3) = Internet banking, app, POS, firma digitale. Nel 2015 rilevato unicamente il web per la raccolta fondi, nel 2011 i servizi Pos e Pos virtuale, il web per raccolta fondi e il web per vendita/prodotti servizio; Strumenti di pagamento/incasso automatico (4) = Ri.BA., R.I.D. Attivi/SDD. Nel 2012 R.I.D. attivi/SSD non rilevati.

{kind=link}

{kind=link}

{kind=link}