Attiviamo energie positive!

12 Marzo 2020

Civil bond per l’economia sociale

23 Aprile 2020

UBI Banca, con il supporto scientifico di AICCON, presenta la nona edizione dell’Osservatorio UBI BANCA su “Finanza e Terzo Settore” nato con l’obiettivo di monitorare in maniera continuativa lo stato e l’evoluzione del fabbisogno finanziario dei diversi soggetti che compongono l’imprenditorialità sociale italiana ed in generale il Terzo Settore.

Il 2019 è stato un anno di conferma: le imprese del Terzo settore, infatti, hanno confermato le previsioni positive rispetto alle entrate e agli investimenti formulate l’anno precedente. È quanto emerge dalla IX edizione dell’Osservatorio su “Finanza e Terzo settore” promosso da UBI Banca e AICCON (Associazione Italiana per la promozione della Cultura della Cooperazione e del Non Profit).

Secondo i dati raccolti dall’indagine, il 96% dei soggetti intervistati ha effettuato investimenti negli ultimi 3 anni e la principale fonte di copertura di tali investimenti è stato l’autofinanziamento (50,4%) – cui fanno ricorso in particolare le Srl con qualifica di impresa sociale (52,2%) e le cooperative di tipo A (51,0%) – seguito dalle risorse erogate dagli istituti bancari (28,8%), canale cui fanno principalmente ricorso i consorzi (52,5%).

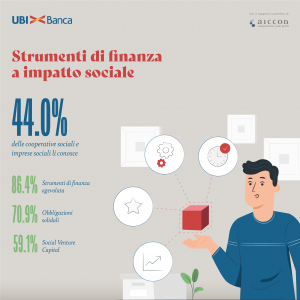

Cresce, tra i soggetti dell’imprenditorialità sociale in Italia, la consapevolezza relativamente alla disponibilità di strumenti di finanza a impatto sociale (+10,1% rispetto all’edizione precedente), in particolar modo tra i consorzi (76,9% contro il 44,0% del campione totale). Il 33,6% di chi conosce il tema è interessato all’utilizzo (19,1%) o sta già utilizzando strumenti di questo tipo (14,5%). Le cooperative sociali di tipo A sono le realtà che mostrano i livelli più elevati di utilizzo della finanza a impatto sociale (20,9%) e anche quelle che dichiarano un maggiore interesse in tal senso (25,6%). Lo strumento più conosciuto e utilizzato risulta essere quello della finanza agevolata (es. Fondo Rotativo per le imprese del MISE, fondi agevolati BEI, ecc.).

“L’Osservatorio testimonia come la capacità degli istituti bancari in termini di offerta di risposte specialistiche personalizzate e diversificate costituisca l’elemento imprescindibile per dare vita a relazioni stabili con i soggetti afferenti al mondo dell’impresa sociale”, afferma Riccardo Tramezzani, Responsabile dell’Area UBI Comunità. “In questo momento, più che mai, siamo al fianco dell’imprenditorialità sociale italiana, vero e proprio asset da preservare e valorizzare per il contributo fornito al welfare pubblico e alla cura dei nostri territori. Vogliamo continuare a essere co-attori di un sistema più ampio di cui ci sentiamo parte: un sistema di relazioni ed economie che erogano servizi, generano occupati e alimentano benessere. L’Osservatorio ci restituisce una fotografia sempre più ampia e dettagliata della diversità di queste esperienze che stanno allargando il loro bacino di attività verso nuovi investimenti e verso nuove metriche per misurare il valore prodotto. Le sfide che ci aspettano, oggi più che mai, richiedono nei territori una presenza solida ed autorevole dell’imprenditorialità sociale e UBI Banca non farà mancare il suo apporto in quanto, da sempre, banca “del e per” il territorio.”

Il 77% circa delle imprese che hanno fatto richiesta di finanziamento alle banche nell’ultimo triennio (50,4%) ha ottenuto l’intero importo richiesto. La principale modalità di impiego dei finanziamenti ottenuti è data dagli investimenti a medio-lungo termine (42,0%), dato che conferma quanto rilevato nell’edizione precedente dell’Osservatorio. Elevati i livelli di soddisfazione della relazione con gli istituti di credito – il 79,6% si dichiara soddisfatto – soprattutto rispetto alla percezione dell’esistenza di un’offerta adeguata di prodotti e servizi (53,6%), dato confermato anche rispetto alla funzione della banca nei processi di sviluppo del mondo della cooperazione sociale e dell’impresa sociale: il 35,2% del campione pensa che il ruolo della banca debba essere quello di soggetto erogatore di un’offerta di servizi di credito dedicata. Si afferma, altresì, la necessità di ripensare la banca anche come soggetto in grado di supportare l’imprenditorialità sociale attraverso l’assunzione di un ruolo consulenziale di accompagnamento (34,0%).

“In questo contesto, profondamente trasformato, siamo coscienti che il ruolo di UBI Banca risulta decisivo per l’impresa sociale italiana, chiamata a garantire la continuità delle proprie attività e servizi innovativi e profondamente diversi dal passato”, sottolinea Guido Cisternino, Responsabile Terzo Settore ed Economia Civile di UBI Banca. “Sebbene la strada da percorrere sia ancora lunga, UBI Comunità, forte della sua reputazione e dell’alto grado di personalizzazione dei suoi servizi, intende ulteriormente investire in essi e innovare la propria offerta e modello di servizio nella direzione che l’osservatorio suggerisce. Il ruolo della banca, così come inteso da UBI Comunità, è quella non solo di erogatore di servizi per quanto distintivi e personalizzati, ma di player in grado di contribuire a promuovere e costruire reti, sostenere investimenti, creare legami tra le diverse realtà e le comunità e condividere saperi”.

Anche la IX edizione dell’Osservatorio, come in passato, si è posta l’obiettivo di analizzare i fabbisogni finanziari e le prospettive evolutive dell’imprenditorialità sociale italiana: rispetto al 2020[1], le previsioni sugli investimenti confermavano una buona percezione in termini prospettici da parte delle cooperative sociali e delle imprese sociali, con oltre 4 organizzazioni su 5 che prevedevano di investire nel corso dell’anno (+20,0% rispetto all’anno precedente). Nel 52,3% dei casi i soggetti intervistati confermavano l’autofinanziamento (modalità indicata soprattutto dalle cooperative di inserimento lavorativo – 54,7%) quale principale fonte di copertura, seguito dall’affidamento agli istituti bancari (26,3%), cui prevedevano di fare ricorso la metà dei consorzi.

Anche la IX edizione dell’Osservatorio, come in passato, si è posta l’obiettivo di analizzare i fabbisogni finanziari e le prospettive evolutive dell’imprenditorialità sociale italiana: rispetto al 2020[1], le previsioni sugli investimenti confermavano una buona percezione in termini prospettici da parte delle cooperative sociali e delle imprese sociali, con oltre 4 organizzazioni su 5 che prevedevano di investire nel corso dell’anno (+20,0% rispetto all’anno precedente). Nel 52,3% dei casi i soggetti intervistati confermavano l’autofinanziamento (modalità indicata soprattutto dalle cooperative di inserimento lavorativo – 54,7%) quale principale fonte di copertura, seguito dall’affidamento agli istituti bancari (26,3%), cui prevedevano di fare ricorso la metà dei consorzi.

Sempre in termini previsionali, per il 2020 veniva confermato il trend positivo dell’anno precedente: il 74,4% e il 75,6% dei soggetti intervistati prevedeva rispettivamente entrate da contributi ed Enti Pubblici e da mercato stabili o in crescita. In evidenza i dati delle cooperative sociali di tipo A e delle Srl con qualifica di impresa sociale: rispettivamente l’85,3% e il 72,3% anticipava una situazione stabile o di crescita relativamente alle entrate da contributi ed Enti pubblici e l’81,3% e il 75,0% per quelle derivanti dalla vendita di beni e servizi sul mercato.

“La nona edizione del rapporto restituisce, per il secondo anno consecutivo, la fotografia del mondo dell’impresa sociale osservando congiuntamente la cooperazione sociale e le Srl con qualifica di impresa sociale, un universo imprenditoriale che persegue finalità comuni d’interesse generale, attraverso paradigmi di produzione del valore differenti” sostiene Paolo Venturi, direttore AICCON. “I risultati mostrano i tratti di questa eterogeneità: le Srl con qualifica di impresa sociale risultano fortemente orientate all’interlocuzione con gli investitori privati ed evidenziano una significativa propensione agli investimenti. La cooperazione sociale si conferma la più avanzata in termini d’intraprendenza e apertura ai nuovi mercati. Questa fase storica, segnata da profonde discontinuità, accelererà i cambiamenti già in atto nell’impresa sociale italiana e aumenterà la convergenza e il bisogno di un rapporto strategico con le Banche. L’esito di quello che sta accadendo lo si potrà cogliere con la rilevazione del prossimo anno, che ci permetterà di comprendere la trasformazione in termini di comportamenti e aspettative delle imprese sociali nonché il cambiamento agito dall’emergenza sanitaria in atto rispetto alla loro propensione ad investire”.

Metodologia:

Il rapporto 2019 ha voluto monitorare in maniera continuativa lo stato e l’evoluzione dell’offerta e della domanda di finanza per il Terzo settore con una focalizzazione sull’imprenditoria sociale italiana (cooperative sociali, consorzi di cooperative sociali e Srl con qualifica di impresa sociale ex D.Lgs 117/17) volta a cogliere i cambiamenti promossi dalla Riforma del Terzo settore, indagando una ricca pluralità di aspetti quali: il sentiment generale del mondo della cooperazione e impresa sociale, il tema della finanza a impatto sociale, i fabbisogni finanziari relativi all’ultimo triennio, il rapporto con le banche e le prospettive future.

[1] L’indagine campionaria è stata redatta nei mesi di novembre e dicembre 2019 e quindi le previsioni formulate dagli intervistati circa le prospettive e le attese relative al 2020 non tengono conto delle conseguenze dell’emergenza sanitaria manifestatasi nei primi mesi dell’anno a seguito della diffusione di COVID-19.

{kind=link}

{kind=link}

{kind=link}